Esta semana, los mercados financieros estuvieron marcados por la recuperación del Contado con Liquidación (CCL) y la exitosa licitación del Tesoro. A pesar de esto, el carry trade resultó negativo en mayo. Además, el Tesoro colocó ARS 3,5 mil millones en tres Lecaps, mostrando una notable compresión de la curva y una baja prima de riesgo asignada por el mercado.

Recuperación de los Dólares Financieros

Esta semana estuvo marcada por la recuperación de los dólares financieros, en particular el Contado con Liquidación (CCL), que cayó un 3,4%. Este descenso se vio favorecido por la reducción en la prima de riesgo tras el dictamen positivo de dos leyes en el Senado, lo que generó un ambiente de mayor confianza en el mercado. Sin embargo, es importante destacar que el carry trade terminó siendo negativo durante mayo.

Nueva Licitación del Tesoro

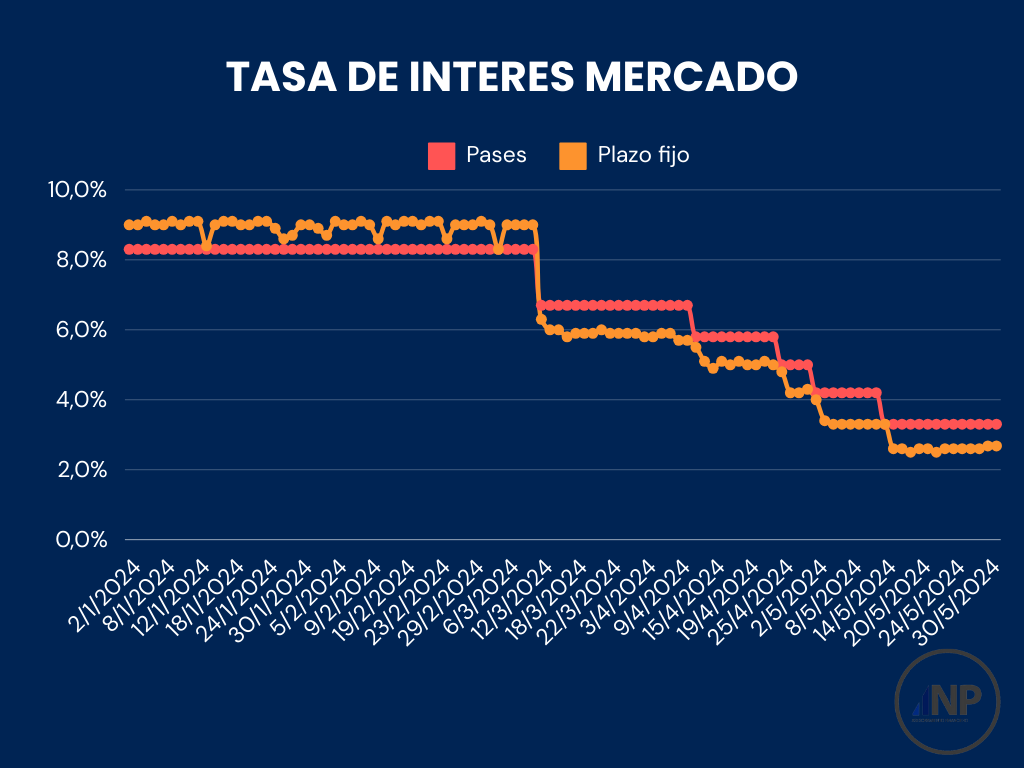

El miércoles, el Tesoro realizó una nueva licitación, colocando ARS 3,5 mil millones en tres Lecaps. Se reabrió la S14J4 con una tasa efectiva mensual (TEM) del 4,2%, y se licitaron dos nuevas, la S12L4 y la S16G4, con tasas del 3,57% y 3,59% respectivamente. Aunque la tasa de la S14J4 fue superior al mercado, toda la curva de Lecaps se comprimió tras la licitación, situando la S14J4 en línea con la tasa de pases del Banco Central (3,2%). Esto indica una baja prima de riesgo asignada por el mercado a este instrumento y una política monetaria aún guiada por la tasa de pases.

Desempeño de los Instrumentos CER

Los instrumentos CER cortos tuvieron buenos retornos tras la licitación, aunque se observaron desarmes en las posiciones medias y largas. La inflación implícita se redujo a medida que avanzaron las Lecaps, sin que la credibilidad hacia el programa del gobierno se viera afectada por el reciente aumento en la brecha cambiaria.

Brecha Cambiaria y Riesgos

La brecha cambiaria, que aumentó del 25% al 40%, no ha impactado significativamente en la inflación ni en las devaluaciones implícitas. Este aumento en la brecha refleja una mayor volatilidad, pero no un cambio en los valores esperados para la nominalidad. A pesar del éxito en la migración de deuda del BCRA hacia el Tesoro, el proceso podría no ser lineal. Los bancos están encontrando límites en su exposición al Tesoro y la transición del inversor marginal de bancos a fondos no está siendo directa.

Perspectivas

El mercado sigue observando con atención los movimientos del gobierno y la evolución de la brecha cambiaria. La confianza en el programa económico se mantiene, pero los crecientes riesgos y la volatilidad podrían influir en el futuro cercano. Los inversores deben mantenerse atentos a las próximas decisiones del gobierno y a cómo estas podrían afectar los mercados financieros.