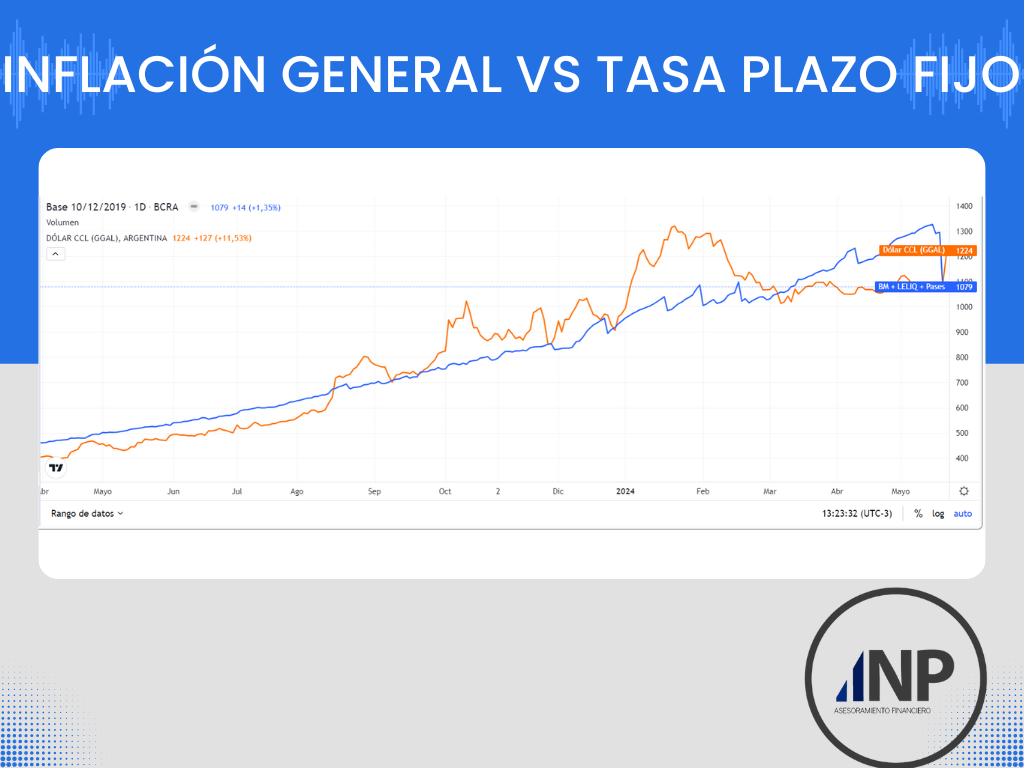

Después del cambio en la política monetaria, se aceleró la devaluación del CCL, afectando las ganancias del carry trade. La postergación de la Ley Bases y la depreciación del 14% en el CCL aumentaron la incertidumbre en los mercados.

Cambio en la política monetaria y sus efectos

La semana pasada, el gobierno implementó un cambio significativo en la política monetaria, buscando migrar los pasivos del Banco Central (BCRA) al Tesoro y estableciendo la tasa de referencia a través de la curva de Lecaps. Este movimiento ha acelerado la devaluación del Contado con Liquidación (CCL), borrando las ganancias del carry trade. Las tasas cortas de Lecap se ajustaron a niveles previos, mientras que la tasa Badlar reflejó la baja de la tasa de política monetaria.

Devaluación del CCL y aumento de la brecha cambiaria

Este ajuste en la política monetaria, junto con la postergación de la discusión de la Ley Bases, parece haber precipitado la salida del carry trade, resultando en una depreciación del 14% en el CCL y un aumento de la brecha cambiaria del 20% al 40%. La mala performance de los bonos globales sugiere que esta corrección está ligada a una mayor incertidumbre sobre el programa económico.

Rendimiento de los instrumentos financieros

- Curva CER y Lecaps: La parte larga de la curva CER y las Lecaps mostraron los peores retornos, mientras que los CER cortos y los bonos USD-linked se destacaron positivamente, reflejando incertidumbre sobre el control de capitales y la apreciación del tipo de cambio real.

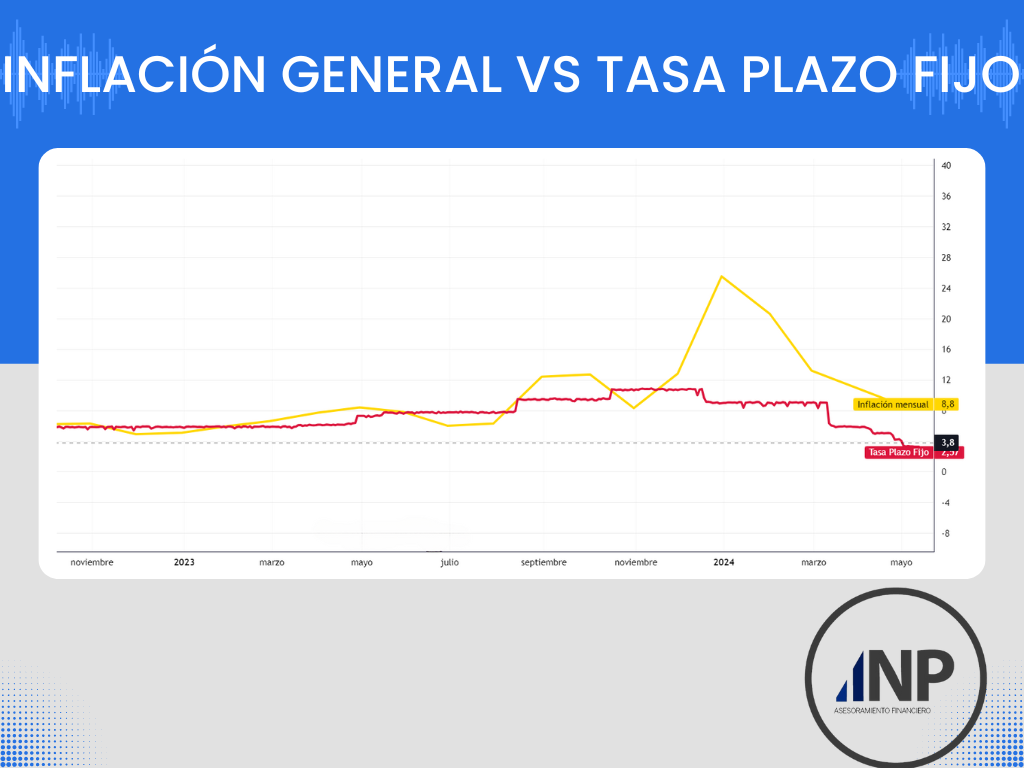

- Inflación y devaluación: La inflación y la devaluación implícita aumentaron levemente, pero todavía reflejan confianza en que la inflación convergerá por debajo del 5% en la segunda mitad del año.

Desempeño de los bonos y el mercado de acciones

Los bonos soberanos en dólares registraron su peor semana desde la asunción de Javier Milei, con el riesgo país alcanzando su máximo en casi dos meses. El GD38 y el AE38 sufrieron caídas significativas, lo que llevó al riesgo país a 1,443 unidades, un aumento del 14,3% respecto a la semana anterior.

En el segmento en pesos, los bonos CER mostraron una tendencia alcista, liderados por el TX28. El S&P Merval, a pesar de una ligera ganancia del 0,5% en pesos el viernes, acumuló una caída del 7,4% en términos de dólares, debido al aumento del dólar CCL.

Expectativas y recomendaciones

El plan del gobierno requiere una rápida reducción de la inflación para alinearse con la devaluación del peso. Los datos de inflación de abril y mayo serán cruciales para las expectativas del segundo semestre. La capacidad de anclar las expectativas de inflación dependerá de la efectividad del control fiscal y monetario.

Recomendaciones:

- Bonos ajustados por CER: Preferencia por bonos cortos como el T4X4 y T5X4. Los CER más largos (TZX27 y TZX28) también se presentan atractivos tras la reciente corrección.

- Cobertura USD-linked: Atractiva en el contexto actual.

El gobierno confía en que el ajuste fiscal y el compromiso monetario serán suficientes para lograr la desinflación deseada, pero la efectividad del control de capitales sigue siendo un interrogante. La estacionalidad de la cosecha podría ayudar a contener el CCL, pero se necesitan más herramientas para asegurar la convergencia de las expectativas inflacionarias.

En resumen, la semana estuvo marcada por la volatilidad y los ajustes en la política monetaria, con impactos significativos en el mercado de bonos y acciones. Los inversores deben mantenerse cautelosos y considerar estrategias diversificadas para proteger sus portafolios en este entorno incierto.