Mercados globales en cautela: foco en las minutas de la Fed, debilidad laboral en EE.UU. y nuevas alianzas en IA

Redacción: Equipo de Estrategia de Asesoría Financiera

EE.UU. revela señales mixtas del mercado laboral, China mantiene postura monetaria, y Microsoft y Nvidia reconfiguran el mapa competitivo de la inteligencia artificial.

La jornada arranca con un mercado global expectante: hoy se publican las minutas de la Fed, llega una subasta clave del Tesoro estadounidense y China mantiene el pulso de su política monetaria. A nivel corporativo, la IA vuelve a ocupar el centro de la escena, mientras los datos laborales de EE.UU. reavivan dudas sobre la solidez del ciclo económico.

🔹 Expectativa por las minutas del FOMC

Hoy el mercado sigue de cerca:

- Minutas de la Fed, buscando señales sobre próximos recortes.

- Subasta de Treasuries a 20 años.

- Reunión del comité de política monetaria en China (tasa estable en 3%).

- Resultados clave: Target, Wix, TJX, Lowe’s y —post cierre— NVIDIA, Palo Alto y Copa Airlines.

🔹 Mercado laboral con señales de enfriamiento

Los reclamos continuos por desempleo en EE.UU. subieron de 1,916M a 1,957M, un movimiento que sugiere:

- Enfriamiento del mercado laboral.

- Cautela en las contrataciones.

- Posible presión a la baja sobre el consumo.

El cierre gubernamental de 43 días complica la lectura del dato oficial de empleo de octubre, que probablemente no será publicado.

El sector inmobiliario tampoco repunta: tasas hipotecarias cerca del 7%, precios elevados y una confianza de constructores estancada en 38 puntos (19 meses debajo de 50).

🔹 IA: Microsoft y Nvidia mueven el tablero

Ambas empresas anunciaron inversiones masivas en Anthropic:

- Microsoft: hasta USD 5.000M

- Nvidia: hasta USD 10.000M

- Anthropic: se compromete a gastar USD 30.000M en Azure

Pun

tos clave:

- Anthropic colaborará con Nvidia para desarrollar chips optimizados.

- Microsoft integrará Claude como modelo de frontera dentro de Azure.

- La valuación de Anthropic alcanzó USD 183.000M.

Este movimiento refleja una tendencia clara: las big tech diversifican su dependencia de OpenAI y amplían su infraestructura para capturar la próxima ola de demanda en inteligencia artificial.

🔹 Meta gana un fallo estratégico

Un juez federal determinó que Meta no opera un monopolio y que sus compras de WhatsApp e Instagram en los 2010s no violaron las leyes antimonopolio.

Claves del fallo:

- La FTC definió mal el mercado (“redes sociales personales”), ignorando competidores como YouTube o TikTok.

- El sector cambió demasiado rápido como para sostener la teoría de daño competitivo.

Meta evita así una desinversión forzada. La FTC analiza apelar.

🔹 Inflación mayorista contenida, pero con presiones puntuales

- IPIM: +1,1% mensual

- IPIB: +1,3%

- IPP: +1,7%

La presión proviene principalmente de productos nacionales (primarios y manufacturados), mientras que los importados siguen mostrando correcciones a la baja.

Esto anticipa una transmisión heterogénea a precios minoristas.

🔹 Costo de la construcción: +1,6%

- Materiales: +2,1%

- Mano de obra: +1,3%

- Gastos generales: +1,6%

El capítulo laboral muestra el impacto completo de la paritaria UOCRA y una suma extraordinaria que refuerza la inercia salarial.

🔹 Energía: acuerdo para eliminar retenciones al petróleo convencional

El Gobierno y Chubut firmaron un acta para:

- Eliminar retenciones a la exportación del petróleo convencional.

- Revisar regalías y cánones provinciales.

- Exigir a empresas mantener inversiones y producción.

Beneficiados potenciales: PECOM, CGC, YPF, PAE, entre otros.

El objetivo es sostener cuencas maduras, preservar empleo y mejorar incentivos al capital privado.

El ETF EWZ marcó máximos de 12 años. ¿Queda upside?

Sí, porque los fundamentos siguen sólidos:

🔹 Fiscal

- Déficit casi en 0%.

- Lula y la oposición mantienen enfoque responsable hasta 2026.

🔹 Monetario

- Selic muy alta → inflación controlada.

- Margen amplio para recortes → motor para la actividad y acciones.

🔹 Macro

- 14 trimestres superando expectativas.

- Superávit comercial: USD 60bn.

- Deuda en moneda extranjera: baja.

🔹 Equity

- P/E 10,7 → de los más atractivos en emergentes.

- Flujo extranjero en recuperación.

- Si en 2026 arranca el ciclo de tasas a la baja → nuevo tramo para el rally.

Ideas dentro del índice: Petrobras, Vale, PagSeguro y NuBank (más largo plazo).

Riesgos: China, aranceles EE.UU., política post-elecciones.

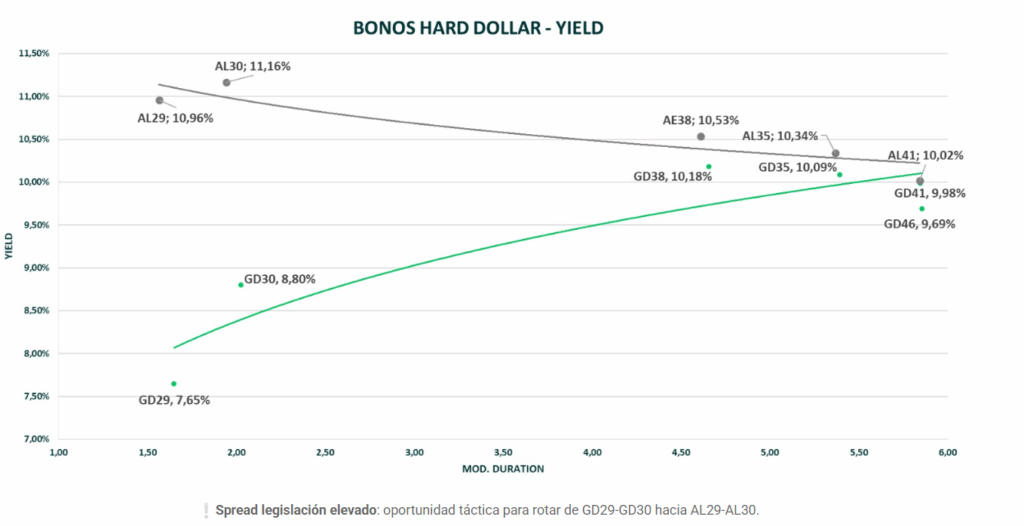

📈 Gráfico destacado del día

Alt-text recomendado:

“Curva de rendimiento de bonos argentinos hard-dollar comparando legislación local y extranjera, destacando oportunidad táctica entre GD29–GD30 y AL29–AL30.”