El canje de vencimientos de deuda 2024 por instrumentos más largos, la baja de la tasa de política monetaria, y el retiro del esquema de tasas mínimas para plazos fijos configuran una batería de medidas extraordinariamente oportunas que se refuerzan mutuamente. Estas acciones estratégicas no solo apuntan a reducir drásticamente el estímulo monetario, sino también a asegurar una desinflación veloz y acelerar la salida del cepo cambiario. En un contexto de coyuntura económica compleja, el gobierno argentino aprovecha estas oportunidades para avanzar en varios frentes cruciales.

Canje de Vencimientos de Deuda 2024: Reforzando la Certidumbre

El canje anunciado recientemente tiene un objetivo claro: despejar los vencimientos de manera que el riesgo de renovación en pesos sea mínimo. Al priorizar los vencimientos del sector público y extender la invitación al resto del mercado, el gobierno ofrece certidumbre en el perfil de vencimientos. Adicionalmente, al anticipar la renovación de gran parte de la deuda en un contexto de tasas encepadamente altas, se asegura de hacerlo en un entorno de tasas considerablemente más bajas, preparándose para futuras fases de liberación de restricciones del cepo.

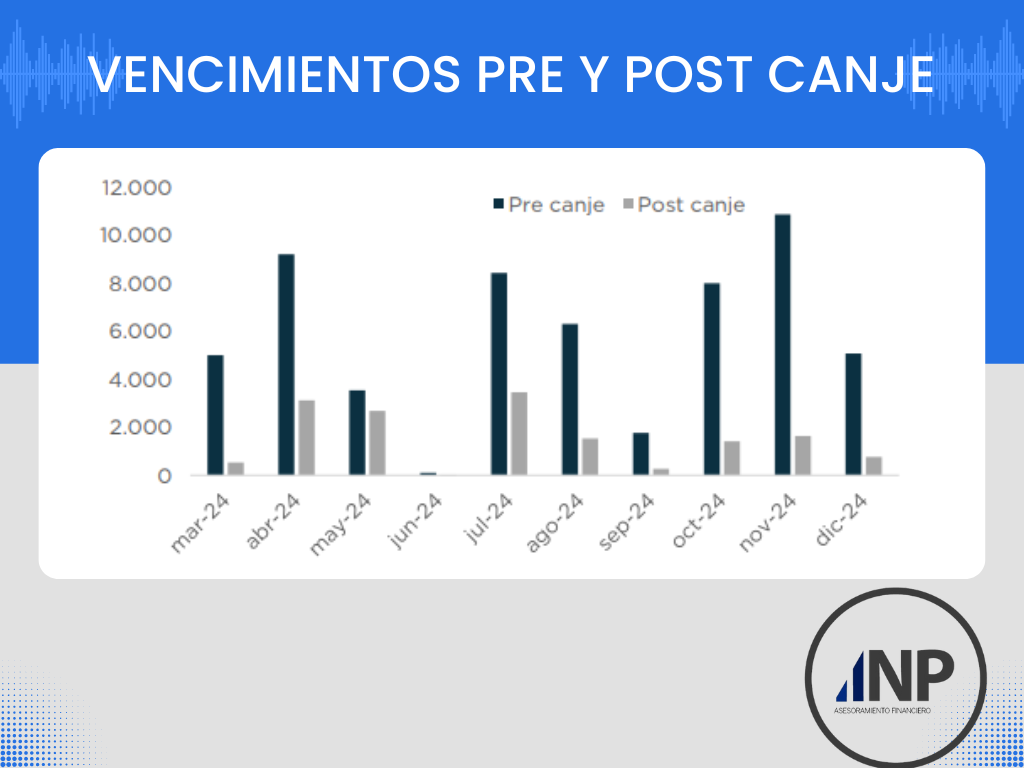

La oferta de canje incluyó cuatro bonos CER cupón cero con vencimientos a finales de 2025, 2026, 2027 y mediados de 2028. Esta estrategia busca despejar los vencimientos de este año y comenzar la transición hacia un entorno de tasas más normales, facilitando así el proceso de unificación.

Los resultados del canje fueron alentadores. A pesar de una aceptación moderada por parte del sector privado, con un canje del 17.5% de sus tenencias, el gobierno obtuvo una adhesión del 77%, asegurando la cobertura de los vencimientos para el 2024. Tras esta operación, los vencimientos para lo que resta del año se redujeron significativamente, pasando de $58 billones a $15 billones entre capital e intereses, mayormente en manos del sector privado. Este reperfilamiento extendió la vida promedio del perfil de vencimientos de 0.46 a 3 años y, crucialmente, redujo la carga financiera con un ahorro estimado de intereses por $555.000 millones o un 0.1% del PBI.

Baja de la Tasa de Política Monetaria y Retiro de Tasas Mínimas en Plazos Fijos

Tras el exitoso canje, el gobierno implementó un nuevo recorte en las tasas de interés de política monetaria y desmanteló el esquema de tasas mínimas para plazos fijos. Esta acción tuvo un impacto inmediato, reflejado en la caída de la tasa BADLAR en más de 35 puntos porcentuales, de 110% a alrededor de 74%.

Esta drástica reducción en las tasas de corto plazo hizo especialmente atractiva la pendiente de la curva de rendimientos, actuando como una invitación irresistible para aquellos inversores con capacidad de estirar sus vencimientos, lo que también se vio reflejado en los precios de corte de los bonos. La disminución de la tasa de política monetaria también contribuye a bajar el costo real de los pasivos monetarios del Banco Central, acelerando así el proceso de saneamiento de su estado patrimonial.

El momento de esta reducción de tasas fue estratégico: el gobierno aprovechó la compresión de la brecha cambiaria mientras el cepo se mantiene firme, y lo hizo un día antes de la publicación del dato de inflación de febrero. Esta medida, aunque resultó en una tasa de política monetaria más negativa en términos reales, se espera que acompañe la desaceleración proyectada de la inflación en los próximos meses, llevando hacia un entorno de tasas más normalizado.

Perspectivas sobre la Inflación y la Salida del Cepo

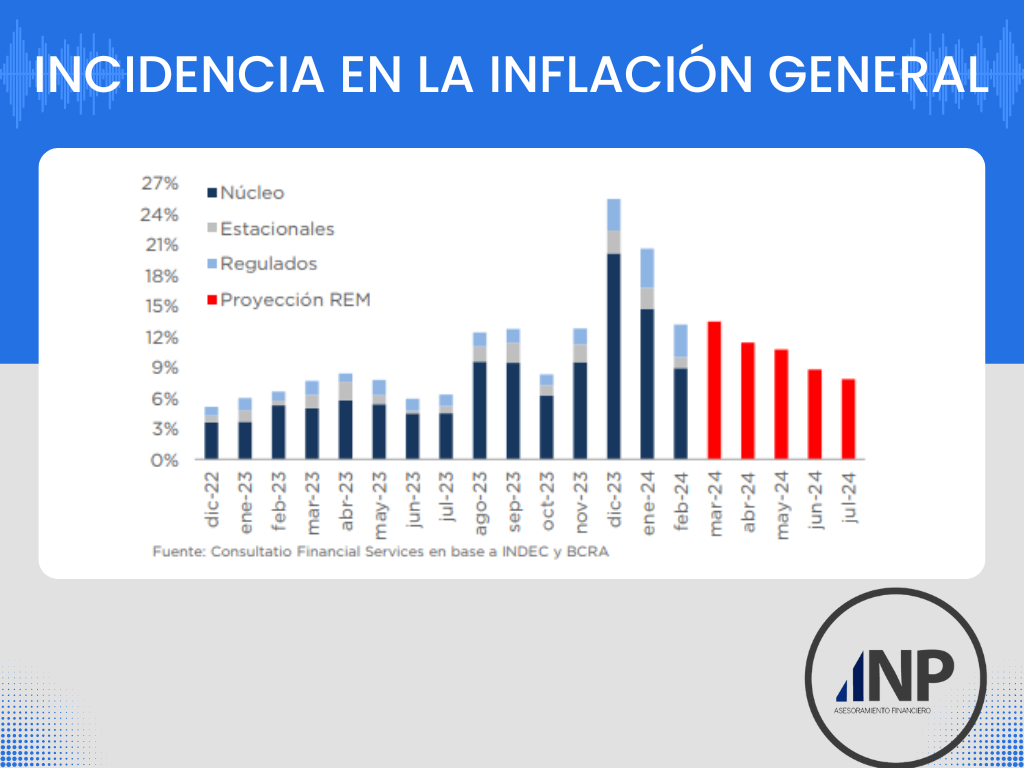

Los datos de inflación de febrero sorprendieron al mercado con una desaceleración notable, especialmente en la inflación núcleo. Esta tendencia parece extenderse a los primeros días de marzo, confirmando las proyecciones del mercado que anticipan una marcada caída en los próximos meses. Sin embargo, es poco probable que se regrese a un dígito antes de julio, según el consenso del mercado.

Aunque se espera una desaceleración gradual de la inflación, diferimos con las proyecciones optimistas sobre la estabilidad cambiaria. El continuo atraso del tipo de cambio real y la eventual eliminación del esquema 80-20 podrían generar un salto cambiario antes de la unificación del tipo de cambio y el levantamiento del cepo, lo cual tendría un impacto temporal sobre los precios.

Por esta razón, aunque no lo profundizamos en este documento, entre los activos en pesos que mejor captan este escenario destacamos a los títulos ajustables por CER con vencimientos largos.

En conclusión, estas medidas no solo contribuyen positivamente a acelerar la salida del cepo y la normalización de las tasas de interés reales, sino que también responden a una estrategia integral para enfrentar los desafíos económicos actuales. Aunque la unificación del tipo de cambio y la estabilidad de la inflación siguen siendo objetivos en evolución, el gobierno argentino demuestra una firme voluntad y un enfoque estratégico para enfrentar estos retos.