Impacto de los Cambios en la Política Monetaria: Análisis y Perspectivas

En una semana marcada por ajustes significativos en la política monetaria llevados a cabo por el Banco Central de la República Argentina (BCRA), es crucial analizar detenidamente la situación actual y evaluar el posible impacto en diversas variables e instrumentos financieros.

El viernes, el Ministerio de Economía anunció un canje de todos los títulos con vencimientos en 2024, ofreciendo una canasta que incluía títulos con plazos en 2025, 2026, 2027 y 2028. El precio de ingreso propuesto implicaba que aquellos que convirtieran sus activos lo hicieran a una tasa cercana al 0%.

En respuesta, aquellos inversores que tenían en sus carteras títulos con vencimientos en 2025 y 2026 (cotizando cerca del -10%), optaron por vender al BCRA en el mercado secundario para cubrirse de una posible suba de la tasa real, y otros para aprovechar la tasa casi 0% ofrecida en la canasta del canje, generando un movimiento de alrededor de $500.000 millones. Se estima que los fondos provenientes de estas ventas se dirigirían hacia títulos cortos elegibles para el canje.

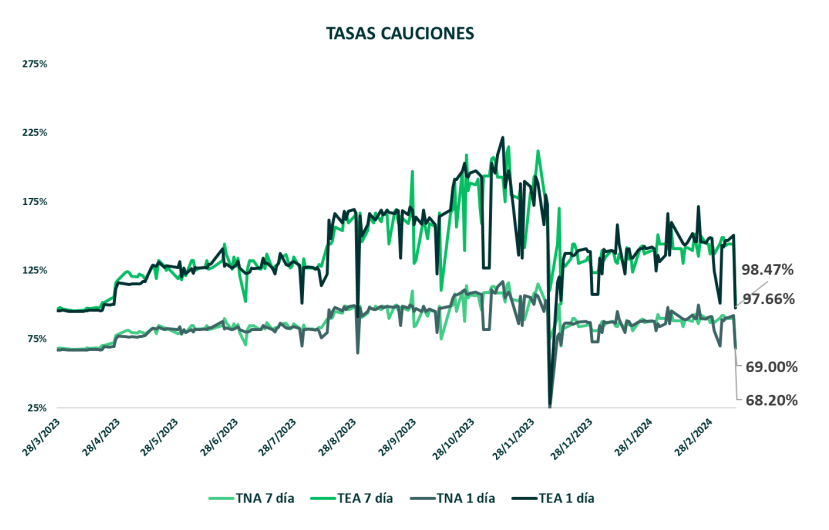

Esta acción, combinada con la desaceleración en la inflación que incrementaba la tasa real de interés (aunque aún negativa en gran medida), y la persistente disminución en los dólares financieros (producto del control de cambios), llevó al BCRA a reducir la tasa de pases a 80% y eliminar la tasa mínima de plazos fijos.

Sin embargo, aquellos que intentaron cubrirse de posibles alzas en las tasas o aprovechar la oferta del Ministerio de Economía pueden haberse encontrado en una posición comprometida en este intercambio. Esta medida tuvo un impacto directo en la tasa real, haciéndola más negativa o manteniéndola en niveles similares si es compensada por la disminución de la inflación.

Como resultado, el rendimiento de los money market, plazos fijos tradicionales, cauciones y remuneradas experimentaron una disminución en la tasa, estimada entre el 70% y 80% TNA. Por otro lado, los títulos CER de corta duración vieron aumentos de hasta un 8%, impactando en la reducción de la tasa real, mientras que los dólares financieros mostraron un repunte del 4,80% para el CCL y 5,63% para el MEP. El Merval en dólares también experimentó un ascenso del 2,27%, aunque aún no ha logrado superar la resistencia de USD 1.000.

Creemos que el impacto de esta disminución en las tasas de interés en el tipo de cambio puede continuar en el corto plazo como un impulsor alcista, siendo este uno de los pocos disponibles en este momento. Sin embargo, se espera que pronto comience la liquidación más significativa de la cosecha gruesa, comenzando por el maíz, lo cual podría continuar presionando a la baja al CCL si no se implementan medidas gubernamentales para contrarrestar este aumento en la oferta de dólares comerciales en un mercado cambiario de índole financiera.

En relación al canje, la Secretaría de Finanzas logró una aceptación del 77% sobre el total de vencimientos de los títulos que expiraban en 2024, despejando así $42,6 billones. El sector privado contribuyó con aproximadamente el 17,5% de sus tenencias, mientras que el sector público lo hizo en su mayoría. Esta acción extendió la vida promedio del perfil de vencimientos de 0,46 años a 3 años, reduciendo además la carga financiera y generando un ahorro de intereses de $555.000 millones, equivalente al 0,1% del PIB.

Esta decisión, que mantiene la tasa real negativa en parte debido a la persistencia del cepo cambiario, brinda al gobierno la capacidad de continuar realizando un ajuste real mediante la licuación de distintas partidas. Sin embargo, al reducir los incentivos para que los ahorristas mantengan los plazos fijos, es posible que observemos un repunte en la divisa estadounidense. Aunque este movimiento podría no ser de gran magnitud debido al mencionado cepo cambiario y la cercanía de la liquidación de la cosecha gruesa.

En este contexto, a pesar de un aumento potencial en la demanda de dólares por esta vía, nos encontramos en el inicio de la temporada de cosecha de granos, la cual se liquida mediante un dólar blend, donde el 80% se realiza al tipo de cambio oficial y el 20% al CCL. Aunque es posible que se ajusten los porcentajes de este blend, el 20% ya representa una oferta considerablemente superior al volumen negociado diariamente en el mercado del CCL. Según estimaciones de la Bolsa de Comercio de Rosario, la cosecha de maíz y soja se proyecta en USD 10.600 millones y USD 20.500 millones, respectivamente, lo que implica una liquidación aproximada de USD 6.220 millones a través del CCL.

Es evidente que el mercado se encuentra desequilibrado, por lo que no sería sorprendente que el gobierno busque aumentar la demanda en este segmento. Sin embargo, esto siempre tendrá un costo a afrontar, por lo que las decisiones del gobierno respecto a cuál priorizar, ya sea la recaudación, la minimización de la liquidación, el aumento de la inflación o la eliminación del PIE y la disminución de las liquidaciones, no son sencillas.

En resumen, esta situación puede parecer favorable para el dólar en el corto plazo, pero este aumento en la apreciación real no es gratuito para Argentina en términos de costos en dólares. Para perfiles conservadores, recomendamos la dolarización y seguimos favoreciendo esta estrategia. Para perfiles moderados y arriesgados, la tasa en pesos puede no compensar el riesgo de alzas en la tasa real o el tipo de cambio, por lo que empezamos a favorecer equity (sector energético con empresas como PAMP, TRAN, CEPU e YPFD) o bonos hard dollar como GD35 o GD30.

En el contexto argentino actual, la apuesta se inclina hacia una posible normalización macroeconómica