Redacción: Equipo de Estrategia de Asesoría Financiera

El carry trade volvió al centro de la escena: los inversores buscan obtener rendimiento en pesos aprovechando tasas elevadas y estabilidad cambiaria. Aunque se trata de una estrategia rentable en contextos controlados, también requiere una lectura precisa del mercado y de los riesgos de reversión del tipo de cambio.

¿Qué es el Carry Trade?

El carry trade consiste en vender dólares, invertir esos pesos en instrumentos locales a tasa de interés o ajustados por inflación, y luego recomprar dólares si el tipo de cambio se mantiene estable o baja.

En escenarios de calma o expectativas positivas —como acuerdos con organismos internacionales o reducción del riesgo país—, esta jugada puede generar rendimientos en dólares de corto plazo.

Por ejemplo, si un inversor vende USD 1.000 al MEP, invierte los pesos en un bono ajustado por CER o tasa fija y luego recompra dólares sin que el tipo de cambio suba significativamente, puede terminar con más dólares de los que tenía originalmente.

Riesgos y advertencias

La principal amenaza del carry trade es una suba abrupta del tipo de cambio, que puede eliminar la ganancia en pesos o incluso generar pérdidas en dólares.

Por eso, es una estrategia que solo funciona en períodos de estabilidad cambiaria o expectativa positiva de corto plazo, y requiere monitoreo constante. Los bonos elegidos, el vencimiento y la duración son claves para ajustar el riesgo.

Análisis actual de oportunidades

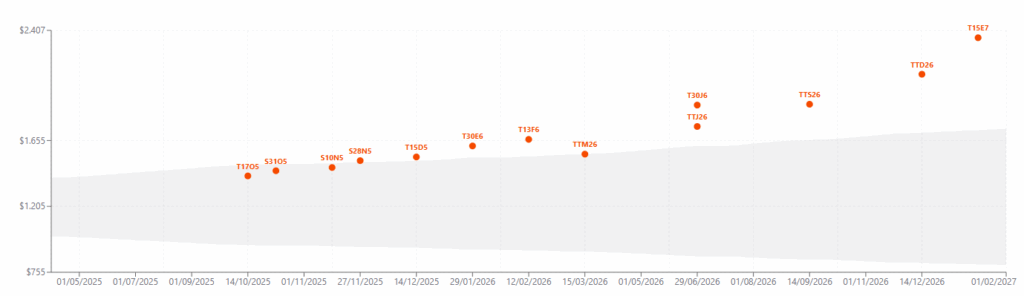

Según el último análisis de Carry Trade (ARS a MEP), las mejores relaciones riesgo–retorno se observan en los bonos que mantienen rendimiento positivo incluso en escenarios de “Carry Peor”, es decir, cuando el tipo de cambio sube más de lo previsto.

Esto sugiere que, aun si el dólar toca las bandas superiores, estos instrumentos conservarían rendimiento real positivo.

Entre las alternativas más destacadas figuran:

T15E7, con 458 días y tasa del 3,44%, muestra un carry peor de +36,8%. Tiene alto potencial de retorno si la brecha cambiaria se mantiene estable.

S28N5, con 45 días al vencimiento y una tasa efectiva mensual del 5,15%, ofrece un carry peor de +1,0%. Es ideal para posiciones cortas con baja exposición cambiaria.

T15D5, con 62 días al vencimiento y tasa del 4,54%, presenta un carry peor de +2,1%. Es una alternativa defensiva que combina duración media y cobertura inflacionaria.

T30E6, a 108 días, rinde 3,95% mensual con un carry peor de +5,5%. Representa una opción intermedia para inversores conservadores.

T13F6, con 122 días y una tasa de 4,19%, mantiene un carry peor de +7,9%. Ofrece equilibrio entre rentabilidad y plazo, atractivo si el MEP se mantiene bajo control.

TTJ26, con 259 días y una tasa del 2,56%, logra un carry peor de +8,5%. Presenta un rendimiento ajustado al riesgo con horizonte semestral.

TTD26, a 427 días, rinde 2,88% y conserva un carry peor de +23,6%. Recomendado para perfiles moderados que buscan carry extendido.

Opciones para perfiles más conservadores

Para los inversores que priorizan estabilidad y menor volatilidad, los bonos ajustados por CER de corto y mediano plazo también ofrecen una alternativa sólida dentro de una estrategia de carry trade más prudente.

- TX25, con vencimiento en 2025, ajusta por inflación y presenta una duración reducida. Es una opción adecuada para quienes buscan mantener el poder adquisitivo de sus pesos sin asumir riesgo cambiario.

- TX26, con vencimiento en noviembre de 2026, ofrece cobertura frente a la inflación y una rentabilidad real estimada cercana al 37% anual. Por su bajo riesgo de tasa y su horizonte moderado, es una de las alternativas más utilizadas por inversores conservadores que desean exposición en pesos con protección real.

Ambos títulos, al estar indexados por CER, permiten captar rendimiento real positivo aún en escenarios de inflación elevada, siempre que el tipo de cambio no muestre saltos abruptos. Son, por tanto, instrumentos que complementan eficazmente las estrategias de carry de corto y mediano plazo.

Escenarios posibles

En un escenario de dólar dentro de la banda baja (entre $1.200 y $1.300), los bonos cortos como el S28N5 y el T15D5 permiten capturar ganancias rápidas y rotar hacia nuevas posiciones.

Si el dólar se mantiene en torno a los $1.400, los bonos intermedios T30E6 y T13F6 ofrecen una buena combinación de tasa y cobertura.

Finalmente, si el dólar toca las bandas superiores (por encima de $1.500), los bonos más largos como el TTD26, el T15E7 y los ajustados por CER (TX25, TX26) se perfilan como los más robustos para preservar valor real y mantener rendimiento positivo.