Análisis del Mercado Cambiario y de Deuda: Oportunidades y Estrategias

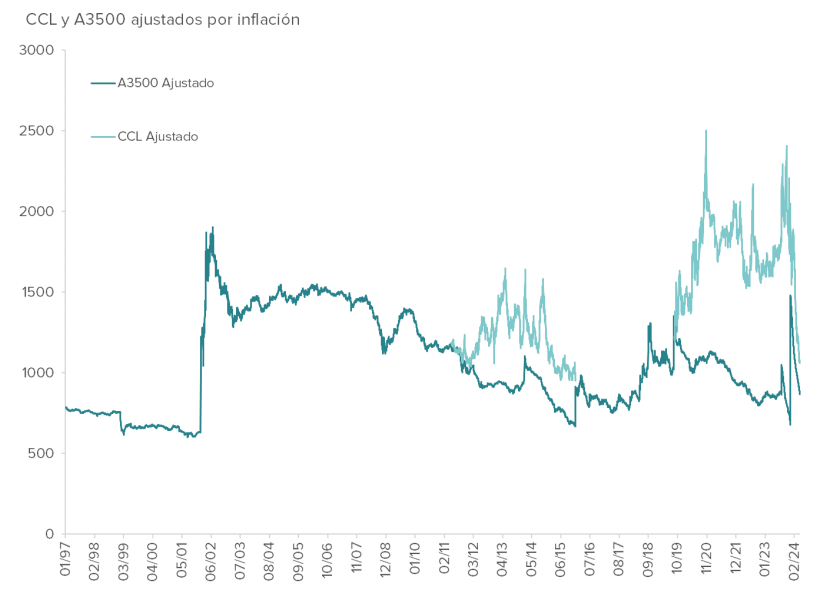

Tras semanas de relativa estabilidad, el mercado cambiario ha experimentado un repunte tanto en el Contado con Liquidación (CCL) como en el Mercado Electrónico de Pagos (MEP). Este movimiento, impulsado por una variedad de factores locales e internacionales, ha suscitado interrogantes sobre la continuidad de la calma cambiaria y la viabilidad del carry trade.

Los recientes incrementos en los FX financieros pueden entenderse en el contexto de un entorno internacional desafiante, marcado por preocupaciones sobre la política monetaria de la Reserva Federal y tensiones geopolíticas en Medio Oriente. Estos factores, combinados con la disminución en los volúmenes de liquidación y la menor oferta en el mercado del CCL debido a las condiciones climáticas adversas, han contribuido a la volatilidad observada.

No obstante, nuestra evaluación sugiere que estos movimientos podrían ser temporales y que, a corto plazo, es probable que el dólar se mantenga relativamente estable. Además, consideramos que el carry trade sigue siendo una opción atractiva, incluso después de las reducciones en las tasas de interés.

Además, en el ámbito internacional, se suman las crecientes tensiones geopolíticas luego del ataque desde Irán a

Israel y la incertidumbre con respecto a la respuesta a dicho ataque. Dichos eventos han generado ruido en el

mercado, impulsando la volatilidad y empujando la migración a activos de menor riesgo.

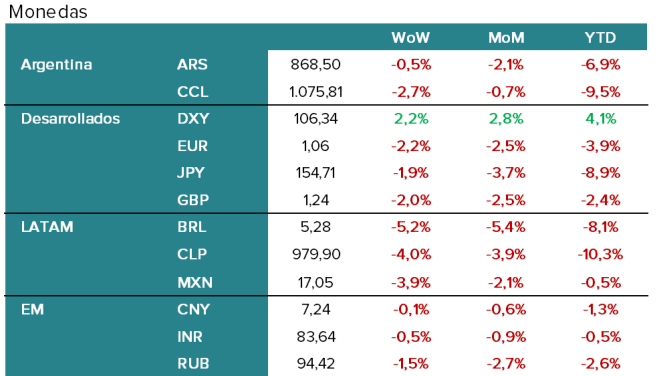

Este fortalecimiento del dólar y la mayor volatilidad inevitablemente golpearon al resto de las monedas del mundo,

con impacto particular sobre latinoamérica: el Real se depreció un 5,2%, el Peso Chileno y el Peso Mexicano lo

hicieron en un 4%. Argentina difícilmente escaparía a este fenómeno, aunque en este caso la ha golpeado en

menor medida que a los países vecinos.

Por lo tanto, el impacto de la devaluación de las monedas de los socios comerciales, fundamentales para la Argentina, elevan las dudas acerca del ingreso de divisas, y amplifican los temores de una devaluación del tipo de cambio oficial.

En cuanto a la deuda denominada en dólares, hemos observado un rebote impulsado por un contexto internacional más favorable, así como por factores idiosincráticos, como el avance del paquete fiscal y el compromiso gubernamental con la estabilidad fiscal.

En relación a la deuda en pesos, se han registrado correcciones en la curva CER, aunque mantenemos un interés en los instrumentos de inversión en moneda local, especialmente en los FCI CER, que han recibido suscripciones sostenidas.

En esta edición, nos enfocamos en el sector de Oil & Gas, que consideramos especialmente atractivo en el mercado local. Empresas como Pampa Energía, Vista Energy e YPF presentan oportunidades de crecimiento significativas, respaldadas por fundamentos sólidos y un potencial expansivo notable.

YPF (YPFD): El plan estratégico presentado por la empresa realmente entusiasma y apunta en la dirección

correcta. Incrementar la producción diaria un 65% en dos años, desinvertir en 55 áreas convencionales para

focalizar en áreas no-convencionales (shale oil & gas) para bajar fuertemente los costos de extracción (lifting

costs).

Con precios locales más desregulados, niveles de precios internacionales elevados y un management que se

enfoca en dos aspectos cruciales: incrementar producción e incrementar rentabilidad, somos muy constructivos

con las acciones.

Pampa Energía (PAMP): Una empresa con un gran potencial de crecimiento en sus dos segmentos principales.

Por un lado, Oil & Gas. Su presencia fuerte en Vaca Muerta le proporciona un potencial enorme de crecimiento en

shale oil.

En cuanto a su situación financiera, es notable como el management de Pampa Energía ha logrado reducir

sensiblemente la deuda en los últimos años para llegar a un ratio de apalancamiento de 1.0x. Durante ese

mismo período la compañía -a través de sus programas de recompra de acciones- ha reducido significativamente

la cantidad de acciones (aproximadamente en un 25%) lo que ha impactado muy positivamente en el valor libros

por acción (BVPS)

Vista Energy (VIST): Una acción que venimos recomendando desde hace varios años ya. Luego de la

corrección que ha tenido en las últimas ruedas y a unos días de la presentación de resultados del primer trimestre

vale la pena hacer un breve repaso de los drivers que impactarán en los EE.FF.

Por un lado un incremento en la producción diaria en el rango 4% a 6%, por otro precios realizados

significativamente más altos que el 4T dados los mayores precios internacionales y la liberación de precios

internos. Los costos de extracción suponemos que se mantendrán en línea con lo que ha reportado en los últimos

trimestres: un rango de US$4,80 a US$4,30 por boe

Para capitalizar estas oportunidades en un entorno cambiante, es esencial adoptar estrategias integrales que combinen análisis detallado, tanto de factores internacionales como locales, con una selección cuidadosa de activos.

En resumen, aunque enfrentamos desafíos en el panorama global y local, creemos que persisten oportunidades comerciales en el mercado cambiario y de deuda. Estamos comprometidos a seguir monitoreando de cerca estos desarrollos y ajustar nuestras estrategias para maximizar el rendimiento y mitigar el riesgo para nuestros clientes.

Para obtener más información sobre cómo aprovechar estas oportunidades en el mercado financiero, no dude en contactarnos.