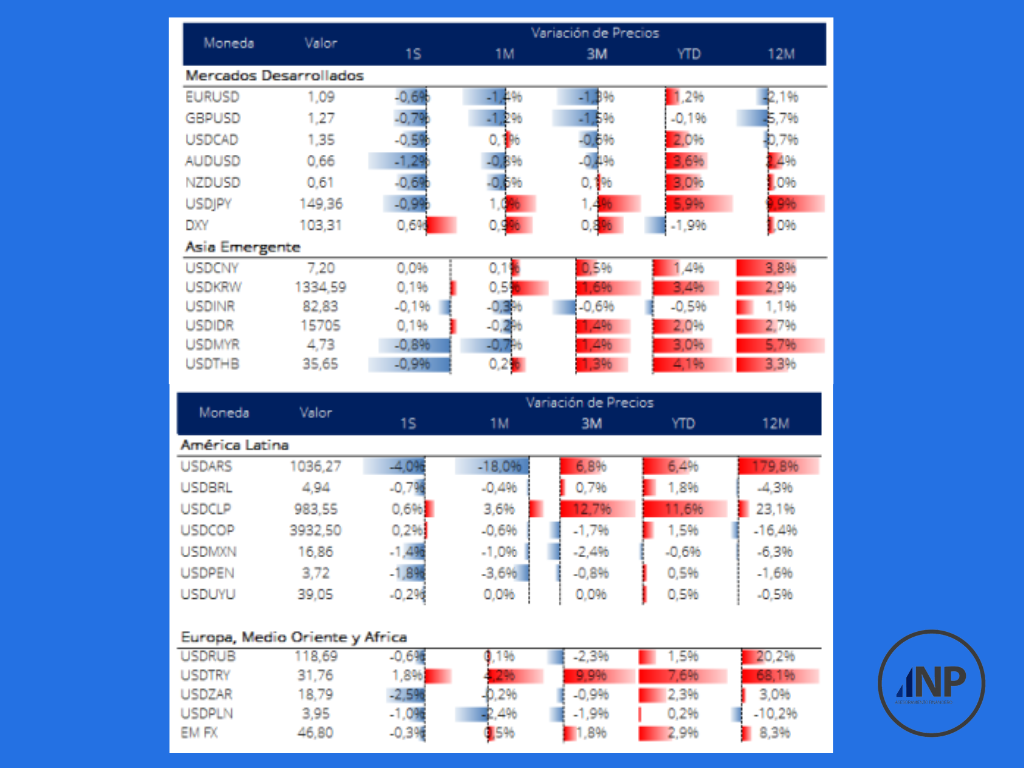

En el panorama de las monedas, el dólar estadounidense ha mostrado debilidad reciente debido a los comentarios de los miembros de la Reserva Federal. Las afirmaciones de Jerome Powell, presidente de la Fed, durante su discurso ante el Congreso de EE.UU., reafirmaron la expectativa de recortes de tasas en el futuro cercano. Esto contrasta con las dudas previas que surgieron después de los datos sólidos del inicio del año. El índice del dólar (DXY) cayó un 0.9% m/m contra otras monedas desarrolladas, desacelerando su apreciación previa del 1.9% YTD.

El euro mostró una apreciación del 1.4% hacia el EUR/USD 1.09, mientras que el yen japonés se depreció un 1% en el mes. No obstante, el yen recuperó fuerza recientemente debido a las expectativas de un aumento de tasas en Japón, respaldado por el crecimiento de los salarios, que aumentaron un 2% a/a en enero.

En cuanto a las monedas de mercados emergentes, la tendencia fue mixta. Asia emergente vio una apreciación general en sus monedas, excepto por el yuan chino (-0.1% m/m) y el won coreano (-0.5%). En el caso de China, el gobierno reafirmó un objetivo de crecimiento del 5%, lo que pudo contener la depreciación del yuan. Por otro lado, la lira turca se depreció un 4.2% m/m, mientras que el rublo ruso se mantuvo estable (+0.1%).

En América Latina, las monedas mostraron en promedio una apreciación del 0.3% en el mes, aunque con variaciones. El peso chileno lideró la depreciación (-3.6%), presionado por los recortes de tasas en Chile. El sol peruano se destacó con una apreciación del 3.6% m/m, impulsado por un repunte en la actividad económica. El peso argentino (CCL) fue la moneda de mejor desempeño entre los emergentes.

Commodities | Caídas en la oferta impulsan a los commodities

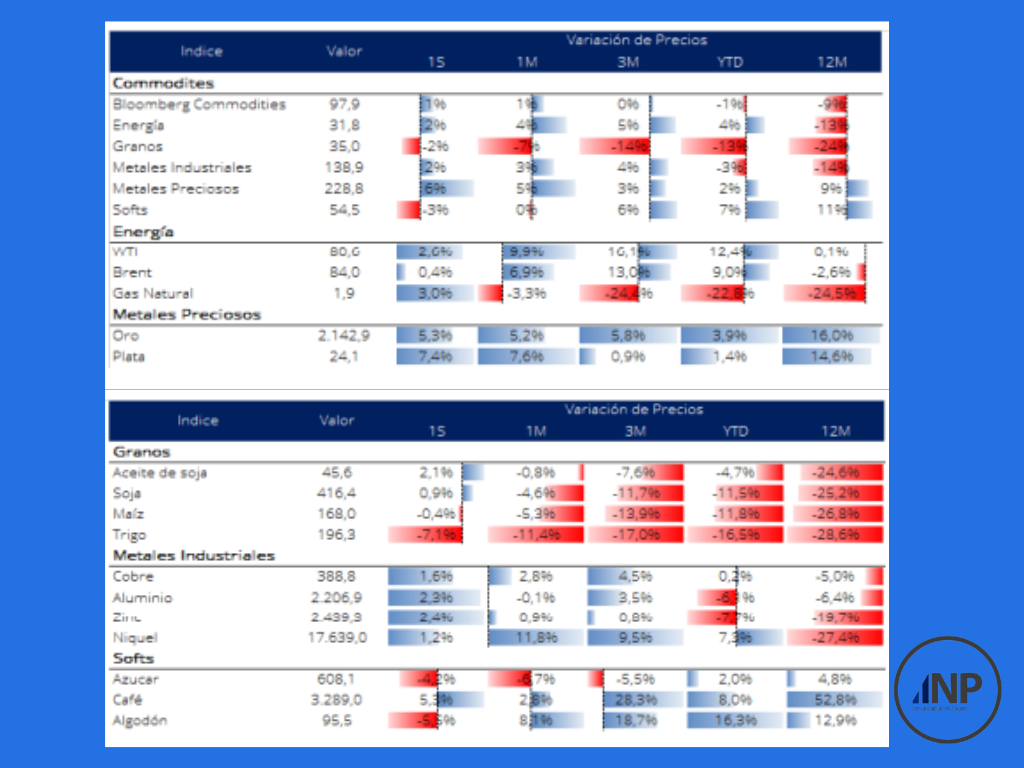

En el ámbito de los commodities, hubo un avance promedio del 1% en el último mes, impulsado por restricciones en la oferta de energía y la expectativa de recortes de tasas en países desarrollados. Los metales industriales mostraron una dinámica positiva, con el níquel liderando con un crecimiento del 11.8%, seguido por el cobre con un aumento del 2.8%. Sin embargo, los granos continuaron su tendencia negativa y acumulan una caída del 13% en el año.

La semana que viene | Política monetaria y PBI en China; Actividad económica en América Latina

En el escenario internacional, se esperan datos importantes como el IPC de febrero en EE.UU. y los salarios de febrero en este mismo país. También se conocerán las solicitudes de hipoteca en EE.UU. y la producción industrial en Eurozona. China anunciará la tasa de préstamos y los precios de las nuevas casas.

En la región, el foco estará en la inflación de Brasil durante febrero a conocerse el martes, la cual se espera que haya variado 4.45% a/a. El lunes conoceremos los salarios en México y el índice de confianza del consumidor en Colombia, ambos datos de febrero. El martes tendremos las encuestas del Banco Central de Chile y la producción industrial de enero en México. El miércoles se destaca la creación formal de empleo durante enero en Brasil y la producción industrial de enero en Uruguay. El jueves se informarán las ventas minoristas en Brasil (enero). El viernes conoceremos las ventas minoristas y la producción industrial en enero de Colombia, al igual que sus encuestas del Banco Central y el índice de actividad económica en Perú (enero).

En el ámbito local la atención estará en la inflación de febrero a conocerse el martes, la misma viene de ser 254.20% en enero y se espera una variación de 15.8% m/m (de acuerdo al REM del BCRA). Además, el miércoles se conocerá la capacidad instalada en la industria durante enero.

¡Gracias por seguir nuestro informe semanal de monedas y commodities! Si tienes alguna pregunta o necesitas más detalles, no dudes en contactarnos.