En medio de una Tormenta Política en el Cierre de Enero, el gobierno se enfrenta a una encrucijada económica con la retirada del paquete fiscal de la Ley Ómnibus, marcando la primera derrota para su plan económico. La falta de «músculo» político y consensos evidencia la debilidad del gobierno de Milei. Aunque el panorama económico presenta algunas luces positivas, como el aumento de reservas internacionales, la exitosa licitación de Bopreal, la reducción de la brecha cambiaria y el repunte de las acciones, los desafíos persisten.

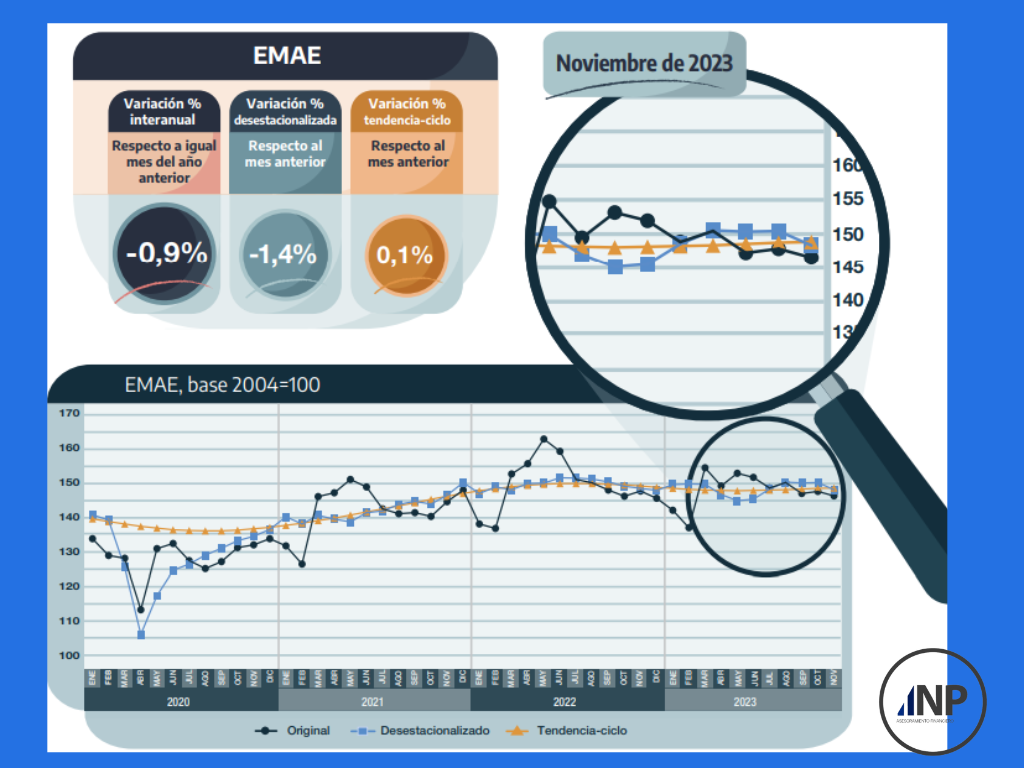

Caída en la Actividad Económica: La actividad económica sufrió una caída del 1,4% en noviembre, siendo la más pronunciada desde abril. La industria, con una contribución negativa del 4,8%, lideró esta disminución. Las ventas en supermercados también reflejaron un descenso significativo del 7,5% en noviembre. Indicadores adelantados señalan un deterioro adicional en diciembre, anticipando una contracción cercana al 1,3% en el último trimestre de 2023.

Déficit Fiscal y Desafíos en la Consolidación: El déficit fiscal de diciembre alcanzó el 1% del PBI, con ingresos disminuyendo un 20% interanual y un gasto primario reducido en un 6,3%. Sin embargo, el resultado fiscal total marcó un déficit del 2,8% del PBI, el más alto en décadas. Se proyecta un déficit del 6% del PBI en 2023. El gobierno busca equilibrar las cuentas públicas en 2024, pero el retiro de medidas clave de la Ley Ómnibus presenta desafíos para alcanzar esta meta.

En el contexto del año 2023, el Sector Público Nacional (SPN) exhibió un déficit primario de $5.483.305,3 millones (-2,9% del PBI), excluyendo recursos provenientes de la licitación de las bandas de frecuencias de quinta generación (5G) por $318.668,8 millones. Los intereses de la deuda pública neto de pagos intra-sector público alcanzaron los $6.183.915,5 millones, determinando un déficit financiero de $11.667.220,8 (-6,1% del PIB), según informó el Ministerio de Economía. El déficit primario aumentó un 27,3% en términos reales respecto de igual mes de 2022. Este incremento se debió a la caída del 16,6% interanual real en los ingresos totales nacionales y a la reducción del 6,2% interanual en el gasto primario, de acuerdo con el análisis del economista. Dentro del gasto primario, los tres ítems que más cayeron en términos reales fueron asignación universal para la protección social (49,6%), transferencias de capital a provincias (43,6%) e inversión real directa (39,1%). En contraste, los tres que más aumentaron fueron subsidios a la energía (269,6%), subsidios a otras funciones (162,4%) y otros gastos corrientes (85,5%).

Reservas Internacionales y Bopreal: A pesar de los obstáculos, las reservas internacionales muestran un aumento, respaldadas por las compras del Banco Central en el mercado. La licitación exitosa de Bopreal permite reducir la demanda de importadores para el pago de deudas comerciales generadas en 2023, contribuyendo a estabilizar el mercado cambiario. El Banco Central adquirió este martes 167 millones de dólares y en enero acumula compras por 3.283 millones. De esta forma, desde el 13 de diciembre la entidad monetaria sumó un total de 6.145 millones, proporcionando un soporte fundamental para el incremento de las reservas internacionales.

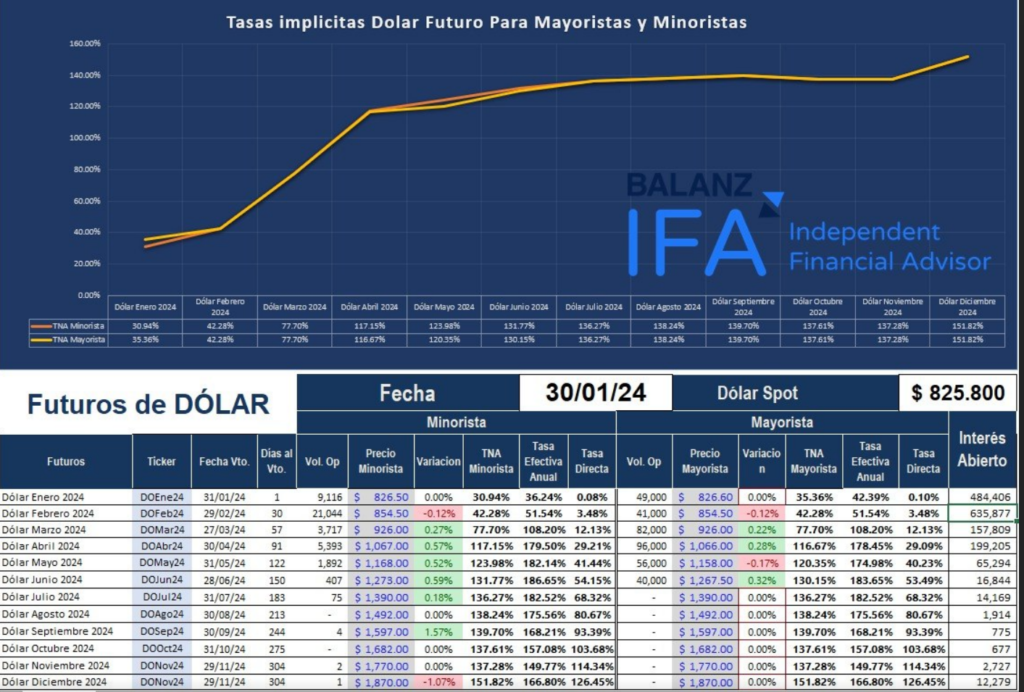

Perspectivas en los Mercados: Los futuros de ROFEX muestran una tendencia bajista, anticipando que el dólar oficial actuará como ancla nominal hasta fines de febrero. La licuación de pasivos monetarios y la estabilidad de los dólares financieros contribuyen a un mejor ratio de cobertura.

Futuros de Rofex en Descenso: Los contratos futuros de ROFEX experimentaron una disminución semanal del 3,2%, destacándose las caídas en contratos a largo plazo, como septiembre (-4,6%), octubre (-4,9%) y noviembre (-4,6%). La expectativa reflejada en los precios indica que el dólar oficial podría mantenerse como ancla nominal hasta fines de febrero, con oportunidades de compra en contratos de marzo y febrero.

Licuación de Pasivos Monetarios: Desde el inicio del nuevo gobierno, la base monetaria ha registrado un aumento nominal del 2%, pero una caída del 20% en términos reales. La compra de divisas al sector privado y el pago de intereses por pasivos monetarios remunerados han sido los principales factores expansivos. Esta dinámica se ha compensado con emisión de Pases Pasivos, colocación neta de Bopreal y deuda del sector público, contribuyendo a mejorar el ratio de cobertura de las reservas internacionales y aportando estabilidad a los dólares financieros.

Bonos CER: Castigo Excesivo y Oportunidades: La semana fue desafiante para la deuda en pesos, especialmente para los bonos CER, que cayeron un 9,6%. Las tasas reales ofrecidas por estos bonos entre 2024 y principios de 2025 muestran oscilaciones significativas. A pesar del castigo, se sugiere considerar la incorporación de bonos CER en la cartera, como los de julio de 2024 T2X4 y octubre de 2024 T4X4.

Comportamiento Divergente en el Mercado de Bonos: Los bonos soberanos experimentaron un aumento del 4,9%, mientras que el riesgo país disminuyó a 1.849 pb. Sin embargo, este «mini-rally» perdió impulso con las trabas en las negociaciones sobre la Ley Ómnibus en el Congreso. A nivel sub-soberano, los instrumentos provinciales y corporativos no reflejaron ganancias en promedio, con algunas caídas notables.

S&P Merval Supera los Mil Puntos: El índice líder S&P Merval mostró un incremento del 6,7% en pesos y un ascenso del 12,8% a USD 1.013, alcanzando un nuevo máximo en el año. El sector financiero lideró las ganancias, con notables incrementos en acciones de bancos como BBVA, Grupo Financiero Galicia y Grupo Supervielle. Las acciones argentinas en Nueva York también exhibieron ganancias, destacándose Galicia, BBVA y Macro.